Unsere Anlageberatung - Ihr Vorteil

Langfristige Investments wie Immobilienkäufe sollten immer gut überlegt und nach fachlich kompetenter Beratung erfolgen. Wir sehen es als unsere wichtigste Aufgabe an, uns für Sie und Ihr Anliegen besonders viel Zeit zu nehmen und gemeinsam mit Ihnen die für Sie beste Anlageoption zu evaluieren.

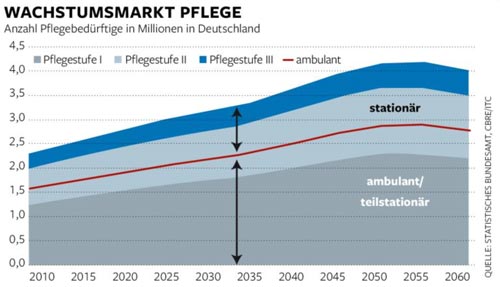

Beim Erwerb einer Pflegeimmobilie ist die Beachtung verschiedener Faktoren von besonderer Bedeutung. Zu hohe Erfolgsversprechen, unseriöse Betreiber von Pflegeeinrichtungen oder mangelndes Verständnis für den Pflegeimmobilienmarkt sind nur einige der möglichen Faktoren, die es zu beachten gilt. Das Potential einer für Sie guten Pflegeimmobilie lässt sich nicht aus den gleichen Begebenheiten errechnen, wie das einer klassischen Immobilie. Diese Evaluierung können nur Fachleute erfolgsversprechend bieten.

Sprechen Sie uns an. In uns finden Sie einen kompetenten und fachlich versierten Berater, der Sie auf dem Weg zu Ihrer Pflegeimmobilie begleitet. Wir beraten Sie gern.

Kostenfreie und unverbindliche Anfrage – persönliche Beratung durch Ihren Pflegeimmobilienberater – langjährige Mietrendite und finanzielle Sicherheit

Der direkte Vergleich von Pflegeimmobilien mit den risikoarmen klassischen Investitionsformen zeigt, dass das Risiko der Investition ähnlich niedrig, hingegen die Renditeerwartungen deutlich höher sind, weshalb inzwischen selbst Institutionen wie Pensionskassen und Versicherungen in Pflegeimmobilien investieren.